(转自:传媒欣声)股壹佰

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

市场观点

上周传媒(申万)指数整体上涨1.55%,同期沪深300指数整体下跌0.25%,板块跑赢沪深300指数1.8%,位列所有板块第4位。我们认为当下传媒板块明线为AI应用起势,暗线为哪吒带来的文化自信,需要锐度和配置并重;2023年是闭源通用大模型的爆发之年,看好今年成为中国开源大模型的爆发及应用格局重塑之年。第一步为公有云价值重塑+产业重回增长(阿里云+腾讯云,以及产业链相关公司)。第二步为有平台有用户有场景,但缺少大模型能力赋能或此前没有下定决心的公司(如B端SAAS企业+互联网平台企业)。第三步为C端场景不断落地(如端侧硬件+游戏娱乐)。建议关注游戏板块如华通、恺英、巨人、电魂、完美、吉比特、盛天、富春等。

港股方面,上周恒生科技指数下跌0.89%。我们认为随着关税博弈节奏或趋缓,叠加业绩期结束,节后科技主线有望对产业催化更敏感,恒生科技值得配置,建议关注阿里、腾讯、快手、美团、阅文、腾讯音乐、哔哩哔哩、网易等

投资建议

游戏:产品超预期带动逻辑强化,估值水平抬升。周末巨人《超自然》免费榜到第六创新高,对板块行情持续度展望乐观。标的上思路:巨人打开板块估值天花板,关注边际变化公司的补涨机会,建议关注完美世界、恺英网络、神州泰岳、吉比特。此外,H股流动性宽松下更注重边际变化,建议关注Bili、心动、金山软件、百奥等。

IP:Labubu火爆全球,国产文化IP出海超预期。求是网点评其火爆是中国创意和创新产品正在得到世界认可的又一生动体现。我们长期看好中国IP产业的高景气发展与文化出海进展,建议关注阿里影业(阿里鱼卡位及高增+大麦高景气)、中文在线(罗小黑电影定当暑期,与泡泡玛特共鸣研发潮玩)、电广传媒、浙数文化(维权)、上海电影、奥飞娱乐、华立科技、创源股份、广博股份、姚记科技等。

AI:长期看好AI产业应用落地,关注AI陪伴玩具国内外进展。上周美泰公司与OpenAI合作,将生成式AI引入玩具开发和IP重塑;字节推出豆包大模型1.6(降本)与视频生成模型Seedance 1.0 pro(效果佳)。我们长线看好AI产品应用落地加速及商业化进度加速。建议关注上海电影、浙数文化、中文在线、南方传媒(维权)、荣信文化、实丰文化等。

影视:暑期档在即,关注大盘表现。本周末上影节开幕,《酱园弄》已开启点映,6/21正式上映;后续《侏罗纪世界》《恶意》等将陆续上映,且仍有单片积极准备定档,当前市场预期低,积极关注后续表现。建议关注猫眼/万达/上影/中文在线/阿里影业等。

互联网:配置方向重点关注阿里巴巴、腾讯。阿里:当前位置云估值充分消化,看好云基建龙一在AI贝塔下的弹性;淘宝闪购联合饿了么日订单超4000万单,即时零售战略短期奏效。腾讯:三角洲表现较好,且商业化程度尚低,有望成为王者、和平后国内游戏第三大支撑。此外美团/快手/美图建议逢低布局

风险提示:传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

目录

01

上周市场表现回顾:上涨1.55%

(一)上周传媒(申万)指数整体上涨1.55%

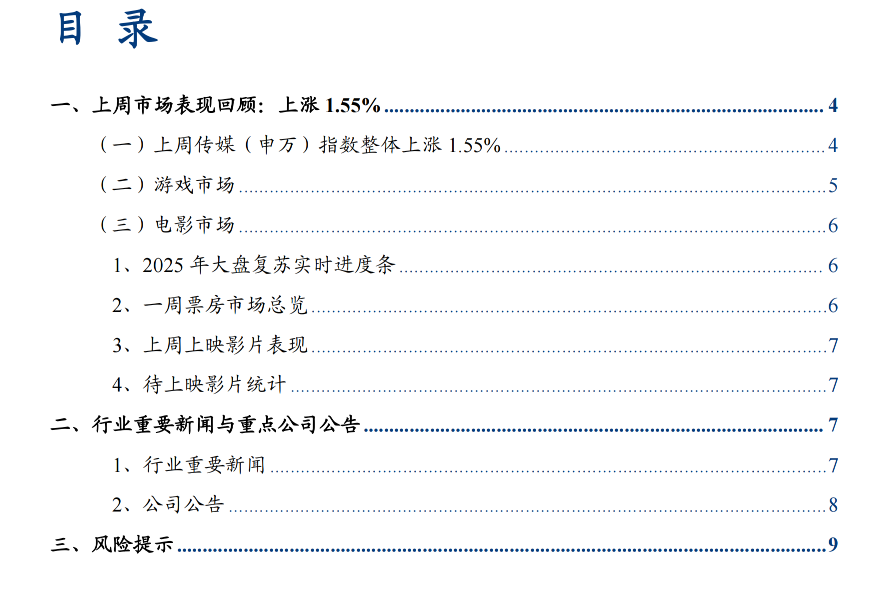

上周传媒(申万)指数整体上涨1.55%,同期沪深300指数整体下跌0.25%,板块跑赢沪深300指数1.8%,位列所有板块第4位。

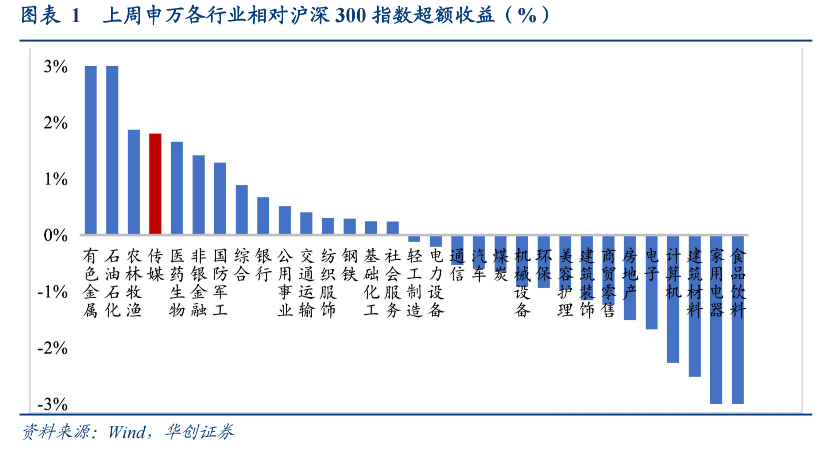

从个股看,元隆雅图(42.87%)/川网传媒(33.5%)/粤传媒(31.85%)/巨人网络(21.93%)/若羽臣(18.78%)领涨。祥源文化(-15.93%)/丽人丽妆(-14.55%)/大晟文化(-10.24%)/湖北广电(-9.76%)/中国科传(-9.52%)领跌。

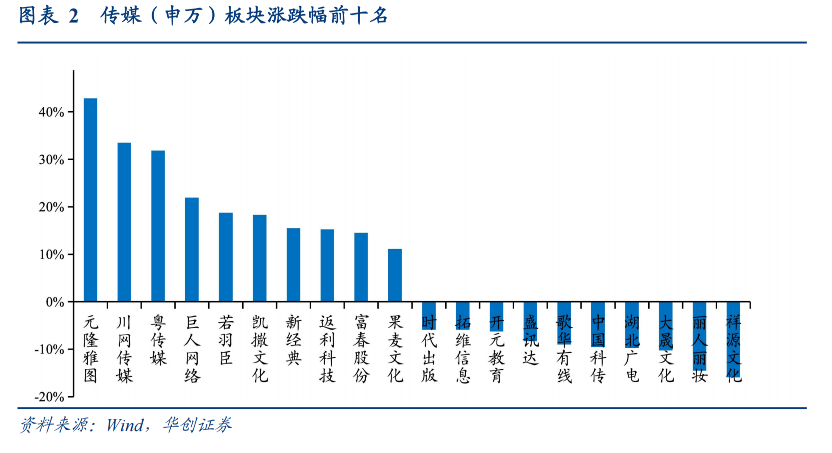

本周港股互联网科技板块涨跌幅:同程旅行(10.35%)/金蝶国际(9.94%)/哔哩哔哩-W(9%)/金山软件(5.07%)/阅文集团(4.81%)领涨。小鹏汽车-W(-7.06%)/华虹半导体(-6.31%)/理想汽车-W(-5.99%)/美的集团(-3.02%)/美团-W(-2.47%)领跌。

(二)游戏市场

根据图表数据,2025年6月7日至2025年6月13日游戏iOS畅销排行显示,腾讯系产品持续占据主导地位,《王者荣耀》、《和平精英》稳居榜首,《金铲铲之战》、《穿越火线-枪战王者》长期位居中上游,《三角洲行动》《地下城与勇士:起源》《火影忍者》高频上榜。网易系产品紧随其后,《梦幻西游》稳居前列,《蛋仔派对》、《第五人格》与新游《燕云十六声》在榜单中尾部探索突破。米哈游旗下《绝区零》多次跻身前列。其他厂商方面,《无尽冬日》、《恋与深空》排名靠前,《永远的蔚蓝星球》、《向僵尸开炮》、《仗剑传说》等表现亮眼。

新游方面,Afterburn旗下的《轨道连结》将于6月18日正式上线,腾讯旗下的《最终幻想14:水晶世界》将于6月19日正式上线。完美世界旗下幻塔工作室新作《异环》将于6月27日开启移动端测试。

(三)电影市场

1、2025年大盘复苏实时进度条

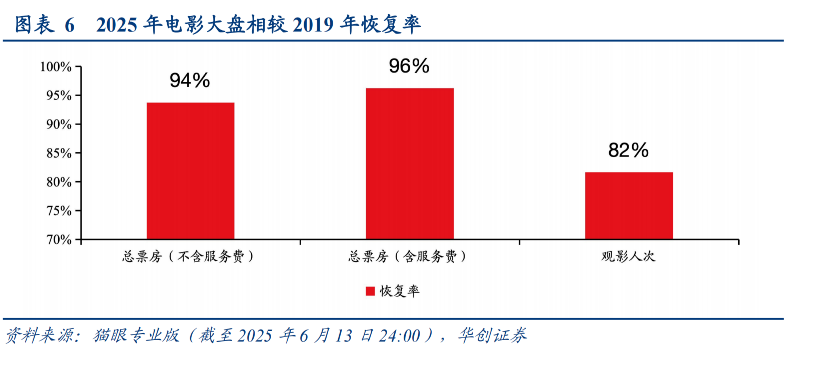

根据猫眼专业版,截至6月13日,2025年电影大盘实现票房(不含服务费)253.02亿元,观影总人次6.09亿人;2019年同期电影票房为269.92亿,观影总人次为7.46亿人。复苏节奏看,票房大盘已恢复约94%,观影人次已恢复约82%。

2、一周票房市场总览

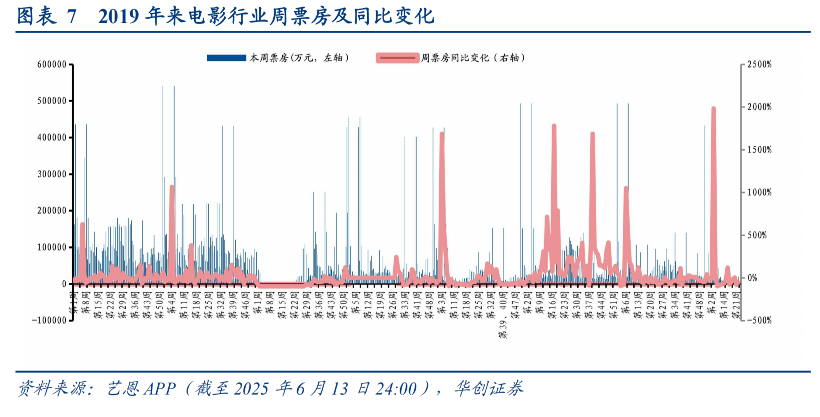

根据艺恩APP周数据,6月9日-6月13日(周一到周五)整体票房1.11亿元(不含服务费);2025第23周观影人次共320万人;平均票价35元。

3、上周上映影片表现

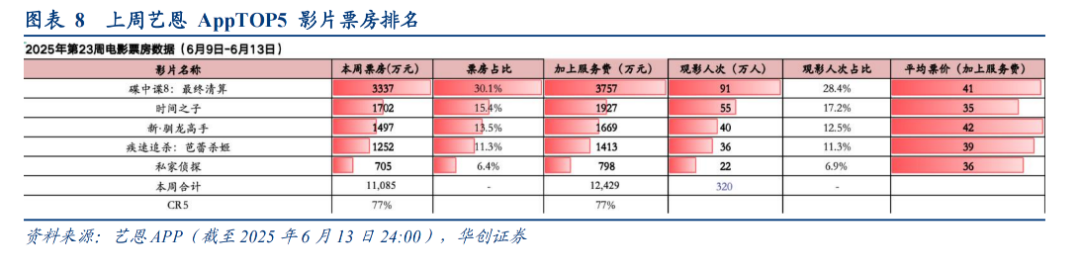

根据艺恩APP票房排名,2025.6.9-2025.6.13(周一到周五)院线上映电影TOP5分别为《碟中谍8:最终清算》、《时间之子》、《新·驯龙高手》、《疾速追杀:芭蕾杀姬》、《私家侦探》股壹佰,五部影片票房(不含服务费)分别3,337万/1,702万/1,497万/1,252万/705万,当周票房比例分别30.1%/15.4%/13.5%/11.3%/6.4%。

4、待上映影片统计

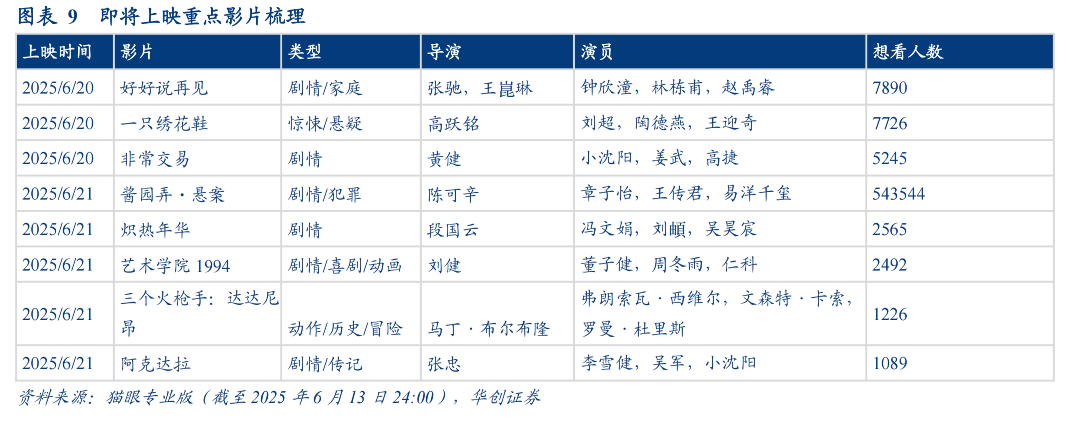

根据猫眼专业版,2025.6.16-2025.6.21待上映的重点影片包括《好好说再见》、《一只绣花鞋》、《非常交易》、《酱园弄·悬案》、《炽热年华》、《艺术学院1994》、《三个火枪手·达达尼昂》、《阿克达拉》等。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【大模型】小红书开源首个大模型,预训练未使用合成数据

小红书开源了首个大模型dots.llm1,小红书方面表示,dots.llm1是一个1420亿参数的混合专家模型(MoE),在推理过程中仅激活140亿参数,能保持高性能的同时大幅度降低训练和推理成本。此外,dots.llm1.ins在预训练阶段使用了11.2万亿的非合成数据,最终性能与阿里Qwen3-32b相比,在中英文、数学、对齐任务上表现接近。(财联社 转引自36氪公众号)

【互联网】迪士尼将斥资近4.39亿美元全资收购流媒体平台Hulu

迪士尼将向康卡斯特旗下的NBC环球支付近4.39亿美元,收购其持有的Hulu股份,从而完全掌控这家流媒体平台。这一举措终结了持续数年的估值谈判流程。迪士尼曾在2023年11月宣布,将以至少86亿美元从康卡斯特手中收购Hulu 33%的股份。根据一份监管文件,该金额基于Hulu275亿美元的保底估值。(新浪财经 转引自36氪公众号)

【互联网】腾讯音乐拟以12.6亿美元收购喜马拉雅100%股权

6月10日,腾讯音乐娱乐集团于纽交所和港交所发布公告,公告称腾讯音乐与中国领先的在线音频平台之一喜马拉雅控股(下称喜马拉雅)及其他若干订约方就拟收购喜马拉雅签订并购协议及计划。受限于交割前提条件的满足,腾讯音乐拟以下述对价全资收购喜马拉雅:(1)12.6亿美元现金;(2)总数不超过总股数5.1986%的腾讯音乐A类普通股(总股数为不晚于交易交割前五个工作日的工作日当天腾讯音乐已发行及发行在外的普通股);及(3)受限于并购协议的条款规定,喜马拉雅的创始股东在交割时及之后将分批获得的总数不超过总股数0.37%的腾讯音乐A类普通股。此外,根据并购协议,喜马拉雅将进行与交易相关的若干现有业务的重组。(第一财经 转引自36氪公众号)

【互联网】腾讯拟收购跑跑卡丁车游戏开发商

6月12日消息,据彭博社今日爆料,腾讯据悉研究以150亿美元(现汇率约合1079.08亿元人民币)收购韩国游戏开发商Nexon,腾讯已接洽控股家族商讨潜在收购事宜。知情人士透露,腾讯已与Nexon已故创始人金正宇的家族联系,以讨论收购的可能性。知情人士还称,金正宇的家人一直在与顾问交谈并评估选择。(IT之家 转引自36氪公众号)

2、公司公告

【华扬联众(维权)】关于公司与关联方共同投资设立合资公司暨关联交易的公告

华扬联众数字技术股份有限公司(以下简称“公司”)拟与公司控股股东湖南湘江新区发展集团有限公司(以下简称“湘江集团”)共同投资设立合资公司湖南华扬文旅运营管理有限公司(以下简称“合资公司”)。本次投资的总金额为4.02亿元,其中公司拟以现金方式出资2.05亿元,持有合资公司51%股权;湘江集团拟以持有湖南湘江城市运营管理有限公司(以下简称“湘江城市运营”)100%的股权作价1.97亿元以股权方式出资,持有合资公司49%股权。截至本公告披露日,湘江集团及其控股子公司在成为公司关联方后,除日常关联交易外,湘江集团为公司在银行申请的流动资金贷款共计69,800万元提供连带责任保证担保,公司提供等额的连带责任反担保,并支付费率为1%/年的担保费,上述反担保暨关联交易事项已经公司董事会及股东会审议通过。公司在过去12个月内未发生与不同关联人进行的交易类别相关的交易。

【视觉(中国)】关于控股子公司增资扩股引入投资者的公告

为加快公司在AI方面的布局,促进公司“AI智能+内容数据+应用场景”战略规划的协同发展,深圳市龙岗区引导基金投资有限公司(以下简称“龙岗基金”)拟对公司通过全资子公司北京华夏视觉科技集团有限公司(以下简称“北京华夏”)控股的大象视觉(深圳)科技有限公司(以下简称“深圳大象”)增资10,000万元,其中人民币1,000万元计入注册资本,9,000万元计入资本公积。北京华夏及深圳大象原股东北京三思策源咨询服务有限公司(以下简称“三思策源”)放弃对深圳大象本次增资的同比例认购。深圳大象本次增资完成后,北京华夏持有深圳大象72.73%的股权,三思策源持有深圳大象18.18%的股权,龙岗基金持有深圳大象9.09%的股权,深圳大象仍为公司合并报表的控股子公司。

03

风险提示

传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

欢迎扫码小程序阅读

]article_adlist-->

团队介绍

华创传媒互联网

组长、首席分析师:刘欣

中国人民大学硕士。先后于中金公司(2015-2016)、海通证券(2016-2019)、民生证券(2019-2020),从事TMT行业研究工作。所在团队2016/2017年连续两年获得新财富最佳分析师评选文化传媒类第三名,2016年水晶球评选第三名,2016年金牛奖第三名,2017年水晶球第五名,2017证券时报金翼奖第一名,2019年获得WIND第七届金牌分析师评选传播与文化类第五名等。

分析师:刘文轩

威斯康星大学麦迪逊分校硕士,2024年加入华创研究所,曾任职于德邦研究所。2023年所在团队获得21世纪金牌分析师传媒互联网第五名,港股及海外市场第五名。

分析师:赵海楠

复旦大学硕士。曾任职于浙商证券研究所,2023年所在团队获得Wind第11届金牌分析师传媒第二名。2024年加入华创证券研究所。

分析师:郭子萱

哥伦比亚大学硕士。曾任职于瑞银证券,2023年加入华创证券研究所。

助理研究员:吴婧

上海交通大学硕士,2023年加入华创证券研究所。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉旺网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯