(转自:华泰证券策略研究)泰仓配资

港股近两月演绎反弹行情,目前点位接近1Q25高点。往前看,利率、风险溢价和盈利三因素视角下市场或缺乏短期大幅上行的基础,叠加3Q全球经济和地缘环境不确定性仍然较高,我们认为指数短期内可能重回震荡。在海内外投资者对中国资产关注上升、港股扩容带来趋势性增配环境下,市场大幅下行风险相对可控,但板块轮动重要性上升。具体配置上,我们维持中期策略的判断,三季度市场波动可能较高,港股红利(金融、能源)及必需消费等板块仍然可以作为底仓配置,兼顾防守和赔率。高景气行业如消费、医药、科技等中枢走高或未结束,若市场波动反而提供增配机会。

点击小程序查看研报原文 ]article_adlist-->核心观点

不确定性增加,市场上涨动能或趋缓

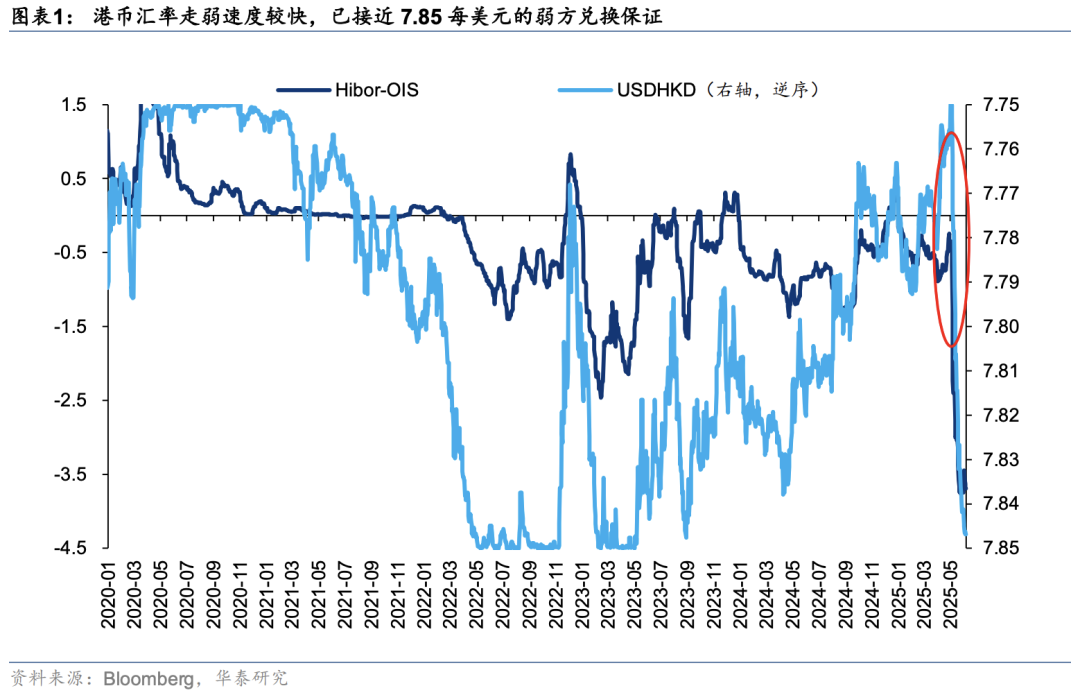

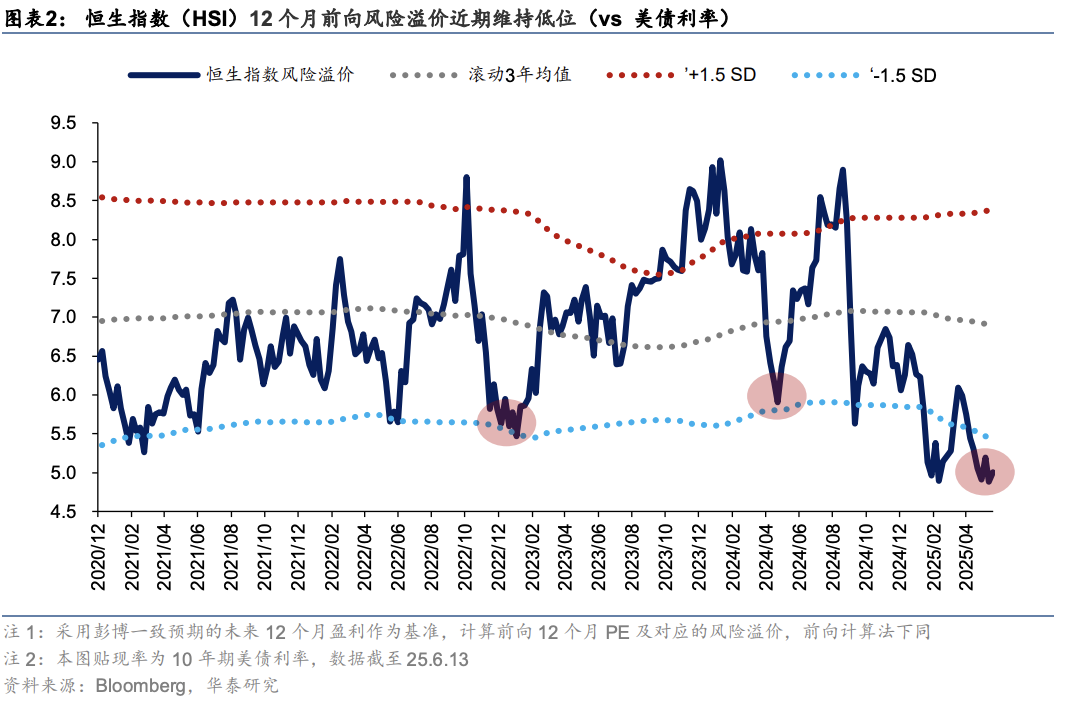

继4月初对等关税冲击后,在经贸摩擦有所缓和、流动性充裕及部分产业景气改善的多重因素下,恒指呈现两个月的反弹行情,目前点位接近1Q25高点。与一季度行情类似,风险偏好是本轮反弹的主要推手,但贡献度较一季度更大。往前看,我们认为短期内指数层面行情或从上涨趋势转为震荡,依据是:1)年内美债利率或易涨难跌;上周五港元汇率接近弱方保证,短期本地流动性可能边际收紧;2)AI叙事阶段性走弱,宽基指数盈利预期短期大幅上行概率较低;3)风险溢价已接近一季度DeepSeek行情低点;4)伊以冲突升级,外部环境不确定性仍较高。

轮动重要性上升,市场波动提供高景气行业增配机会

三季度预计波动风险较高,港股红利(金融、能源)及必需消费等板块仍然可以作为底仓配置,可以兼顾防守和赔率。但中长期看,在港股总体流动性宽裕、资金增配诉求较强的背景下,其特色景气行业行情或并未结束,若有调整反而提供配置机会。具体如下:

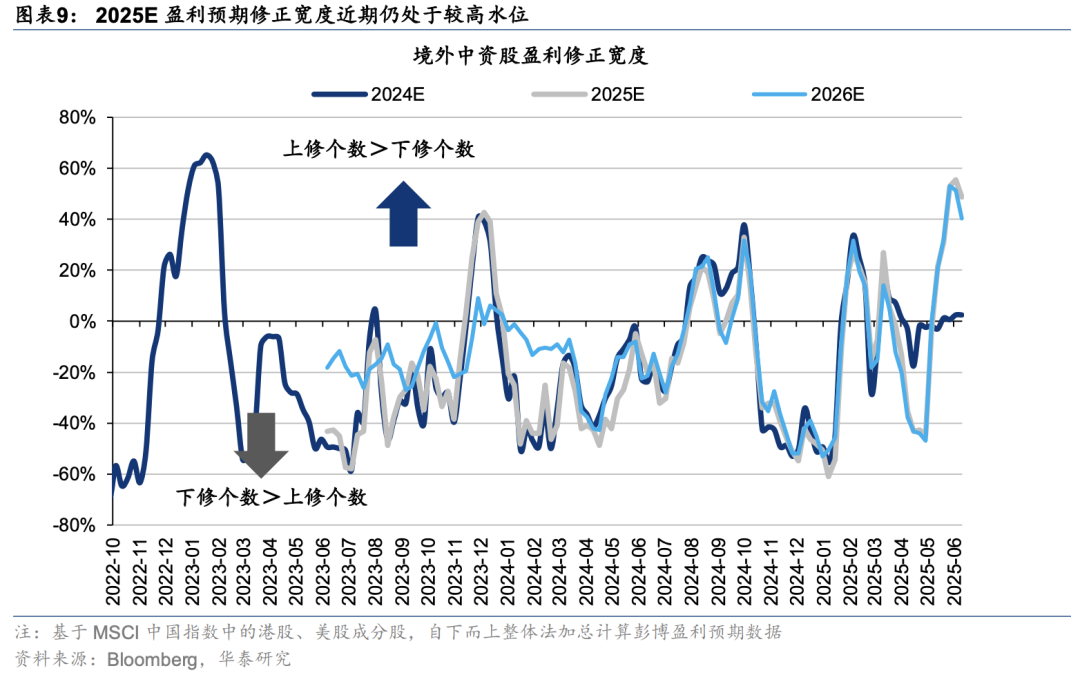

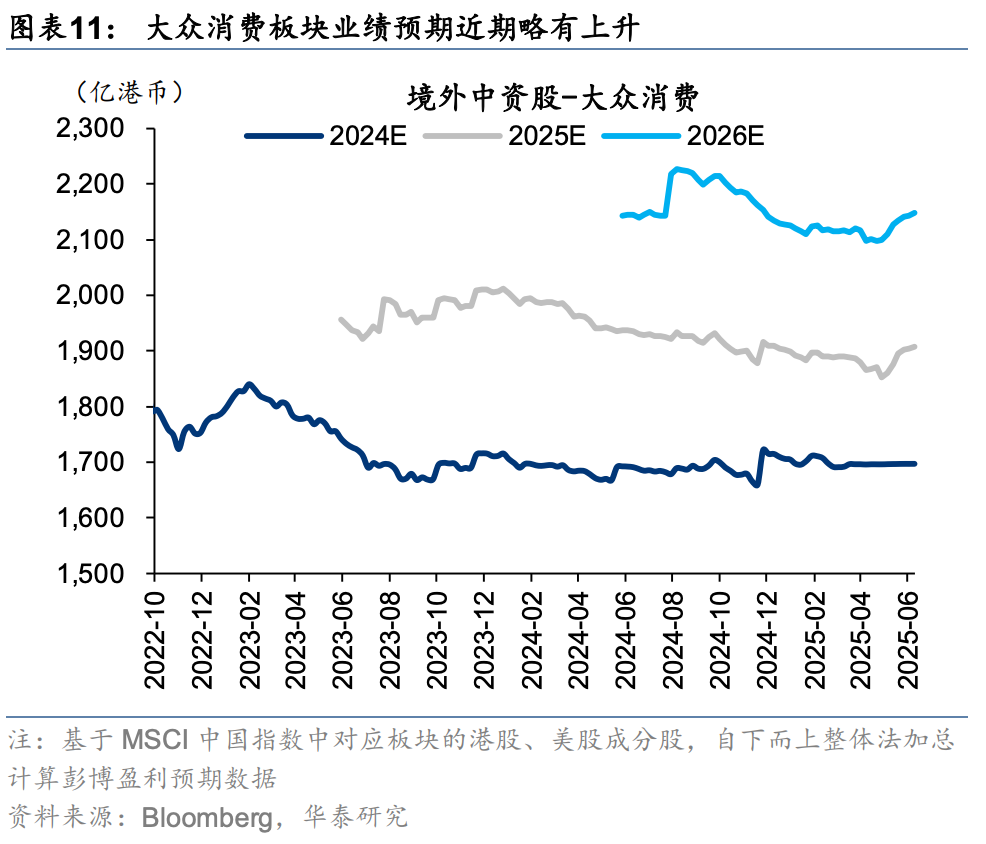

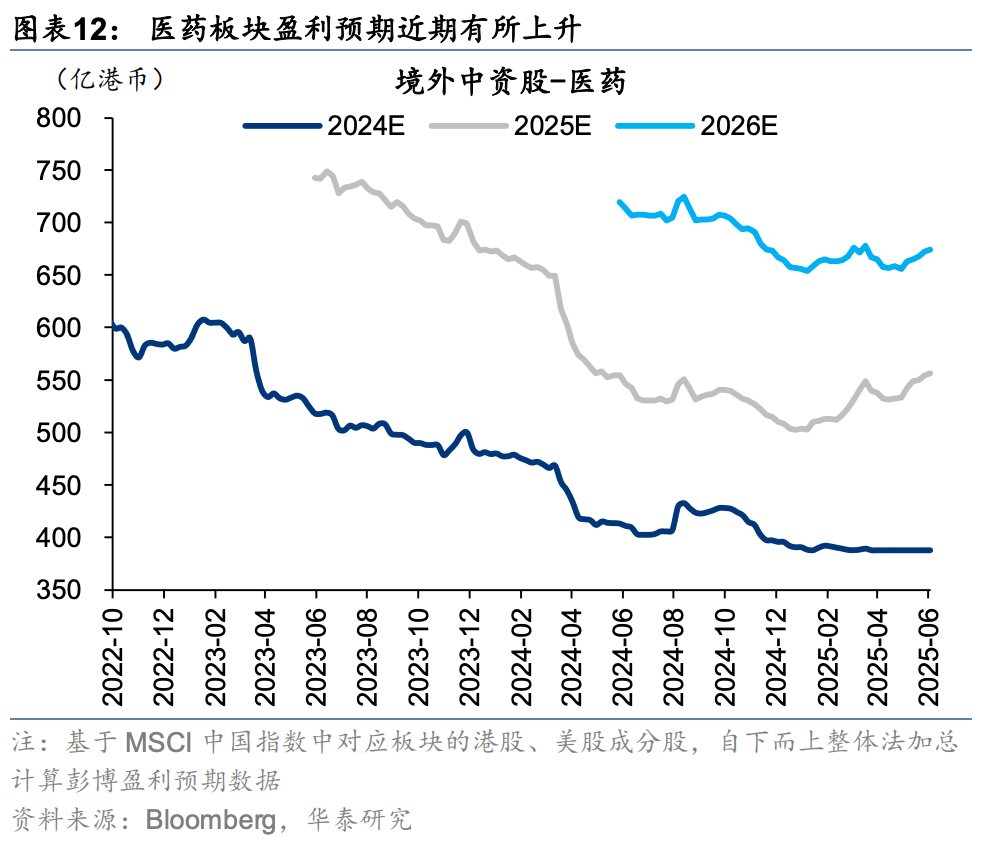

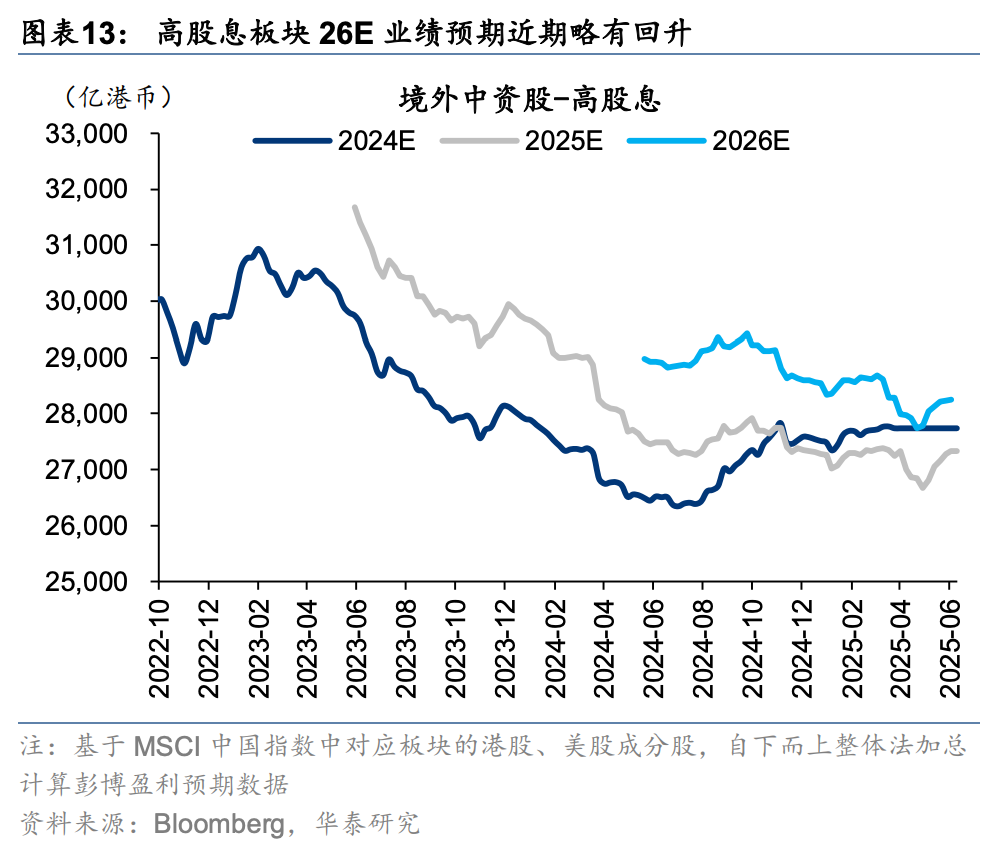

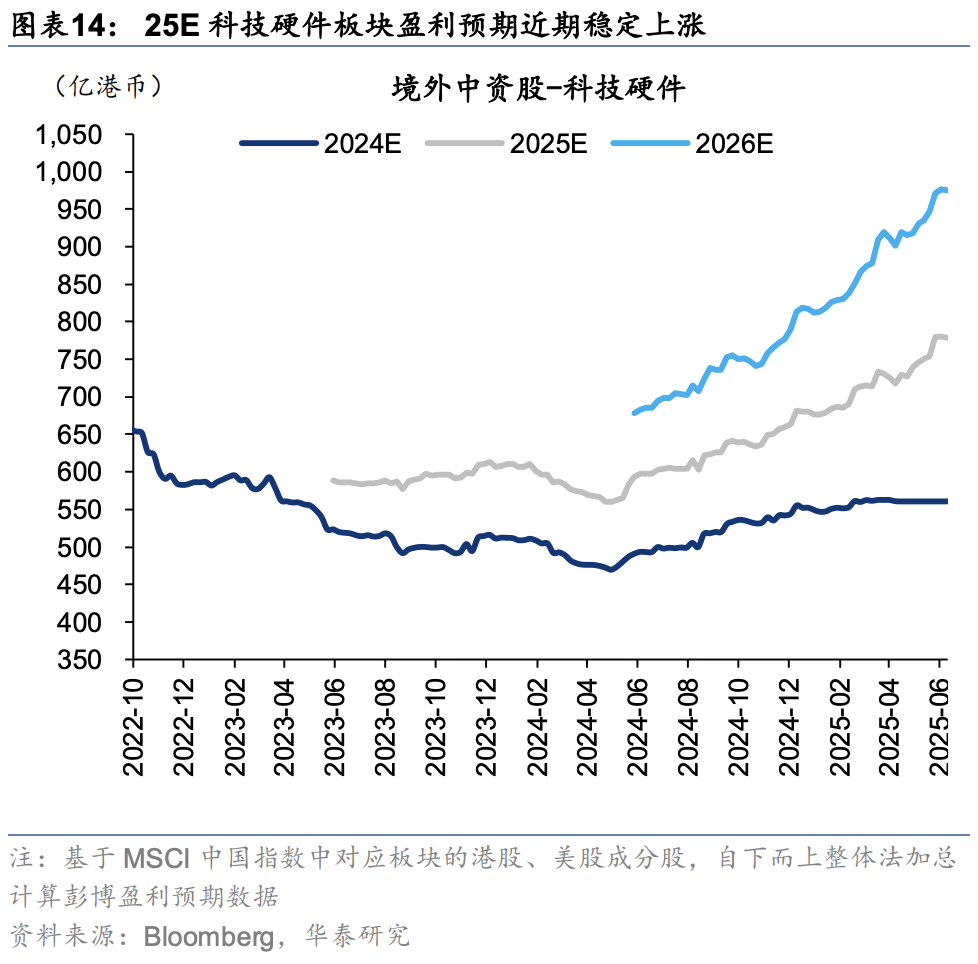

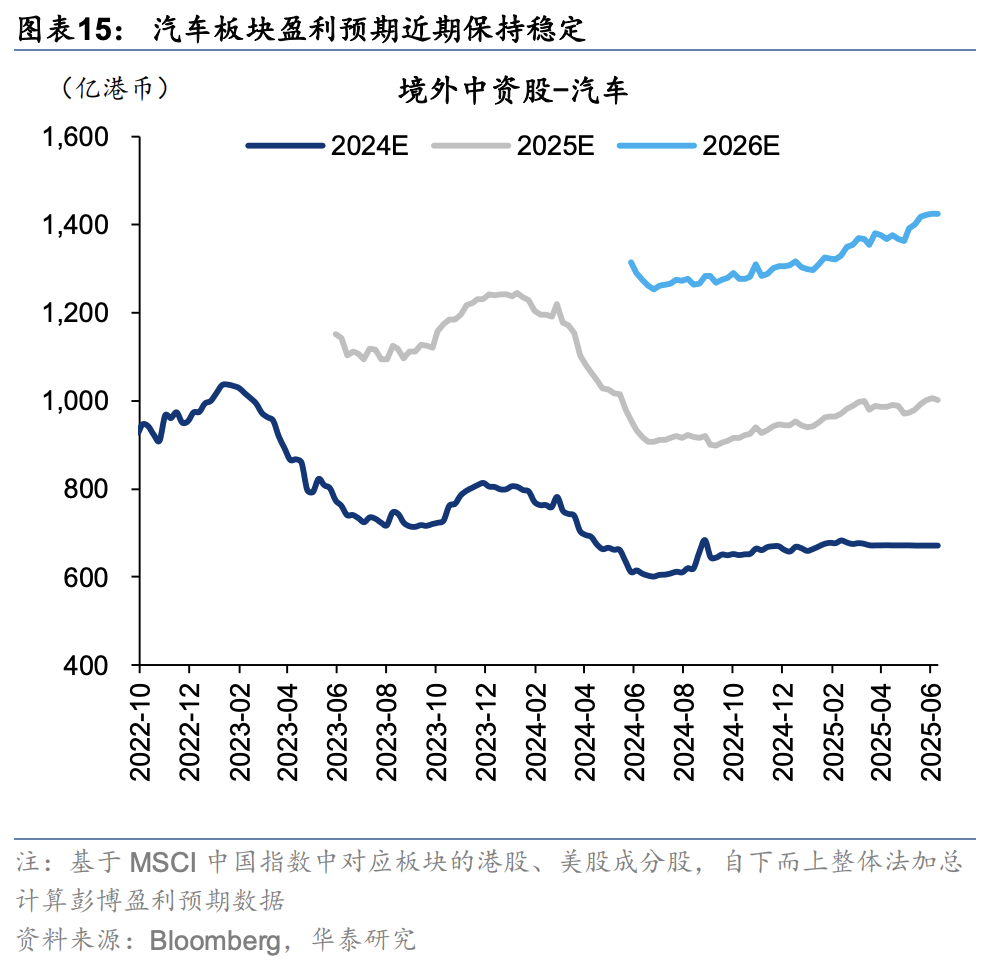

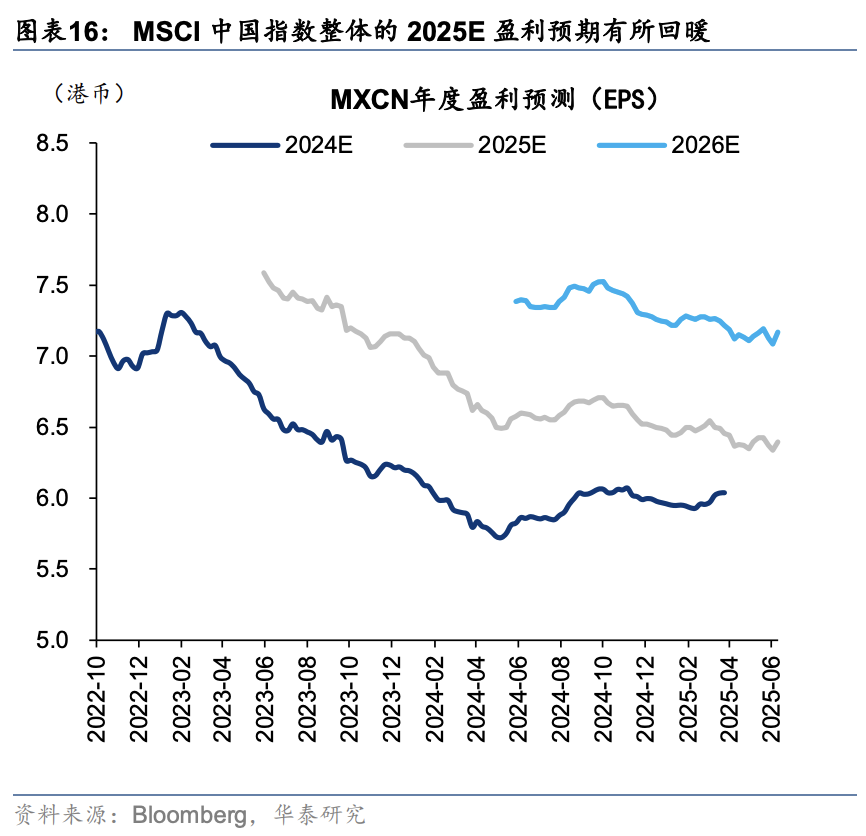

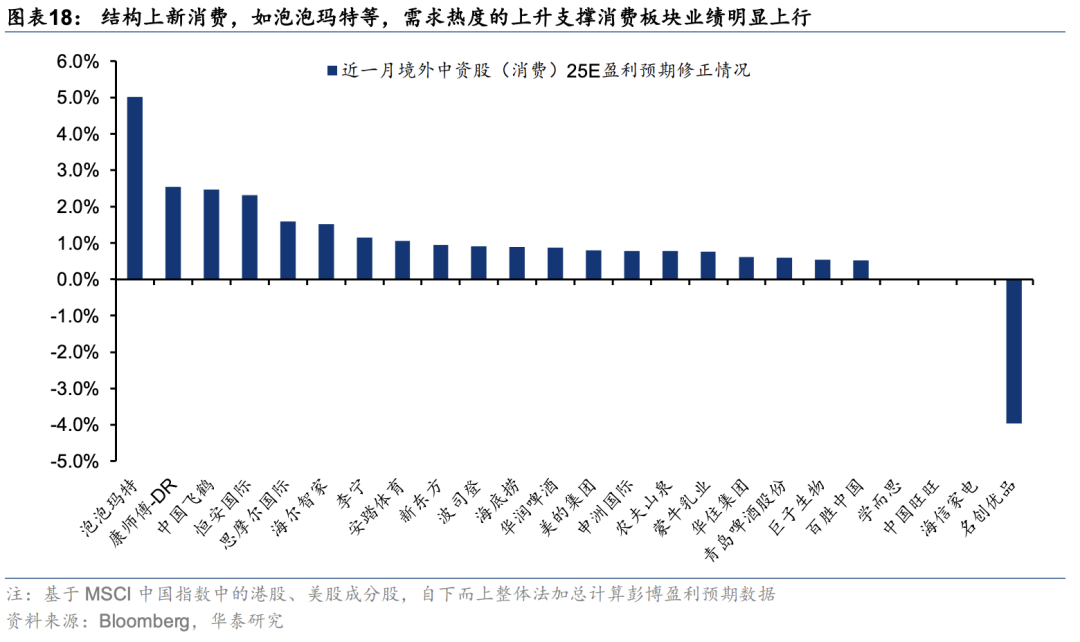

1)消费和医药是近期的结构亮点。消费板块近期25E彭博一致盈利预期上修,其中新消费上修幅度更大。一方面贸易摩擦边际趋缓,传统消费品业绩预期从此前较低水平修复;另一方面,新消费的需求热度仍然较高。医药产品授权出海顺利、创新成果频出、全球投融资周期回暖等多因素共振下,行业景气底部反弹。消费与医药板块景气上修也推动境外中资股彭博25E盈利预期上修宽度来到近两年较高水平。AI叙事阶段走弱一定程度使得科技板块盈利预期上修空间缩窄,但中长期科技仍然是港股市场配置主线。

2)香港本地股景气度同样改善。年内港股IPO规模快速增长(截至5月末港股IPO募资776亿港币,接近2024年879亿全年水平)、大量南向资金流入香港市场活跃港股市场。人民币升值预期改善香港金融贸易条件,助力整体经济改善。我们此前提示关注的香港金融、本地公用事业等股票近期已经获得较好的表现。这些资产在年初并未受到南向资金的青睐,香港金融市场重要性趋势性上升的新逻辑值得重视。

配置:增配逻辑不改,沿景气轮动布局具备亮点的行业

我们认为三季度港股或从此前趋势上行转为阶段震荡,但增配逻辑仍然不改,因此逢低买入并持有仍然是可行操作。配置上,短期建议投资者沿景气与资金寻找具备亮点的行业:1)部分基本面稳健的红利资产仍可作为底仓配置。2)沿景气趋势轮动布局港股消费、医药与科技板块;3)沿本地经济环境改善布局香港本地金融、公用事业等服务型板块。

风险提示:地缘不确定性;美国优先投资政策;科技板块拥挤度

正文

本周重点图表

港股动态估值跟踪泰仓配资

MSCI中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

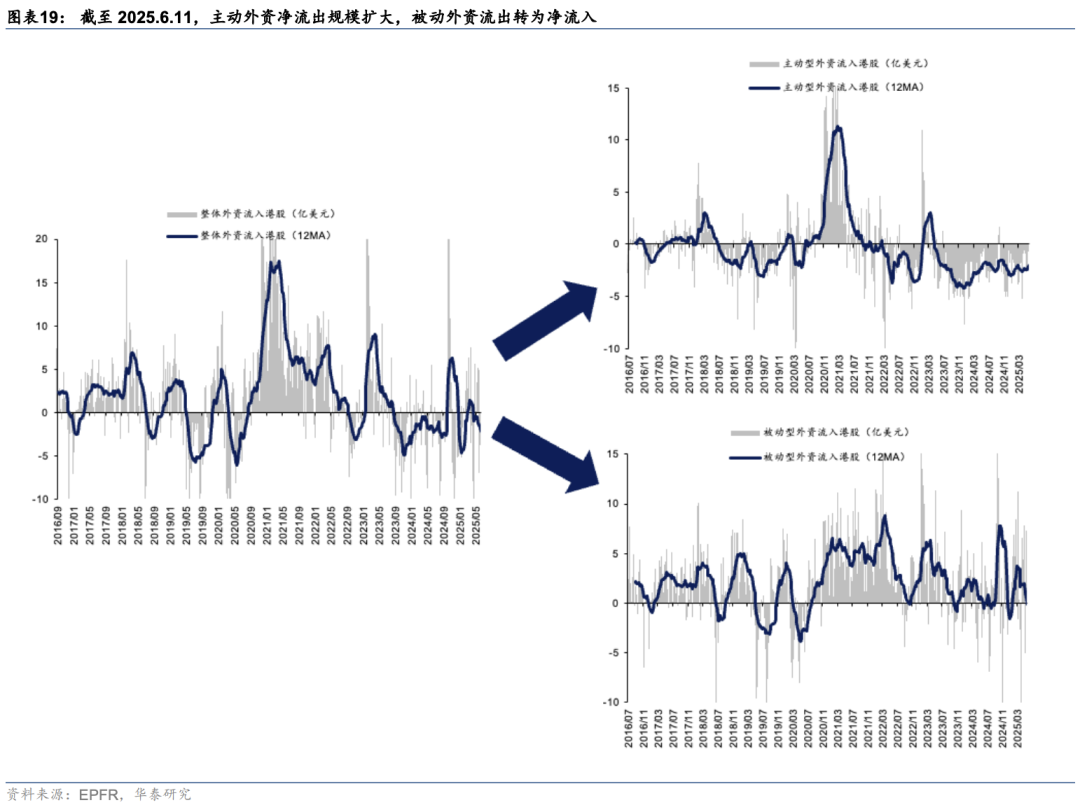

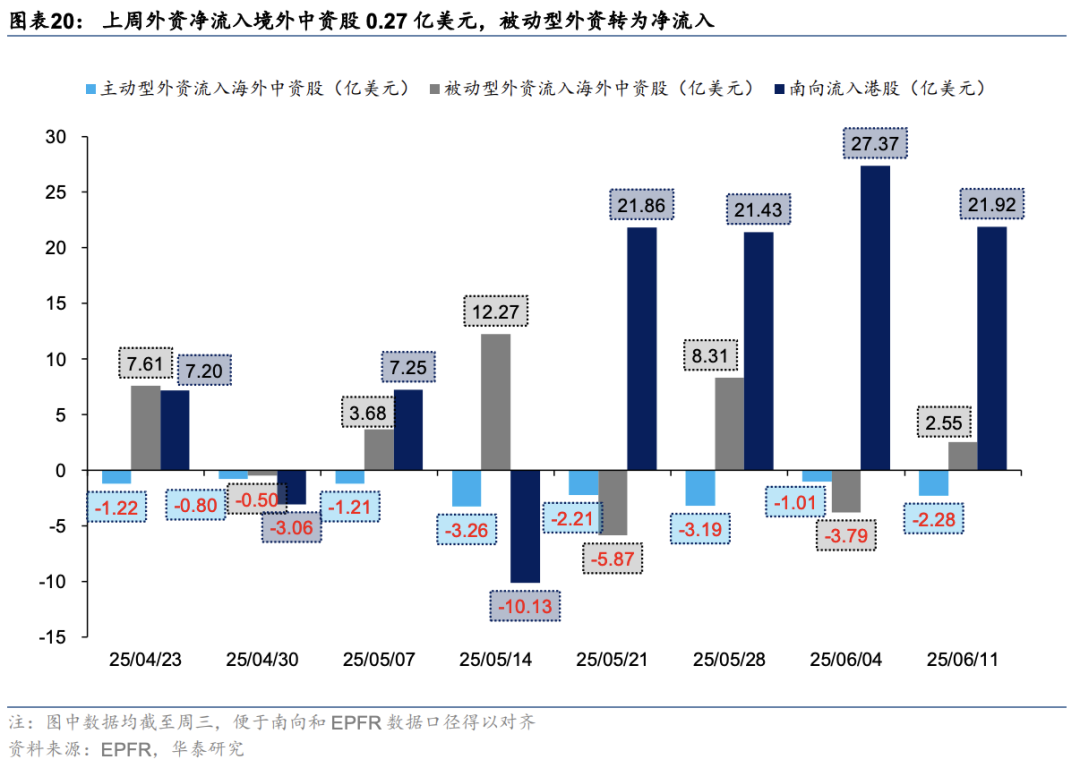

外资:主动外资流出规模扩大,被动外资流出转为净流入

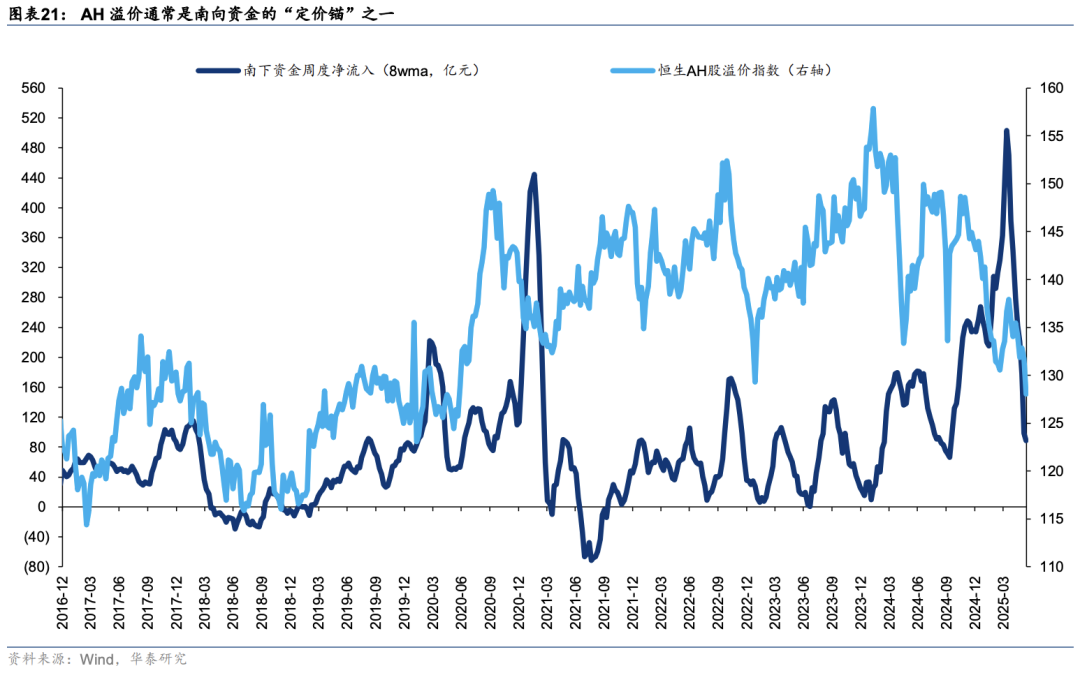

南向持续流入港股

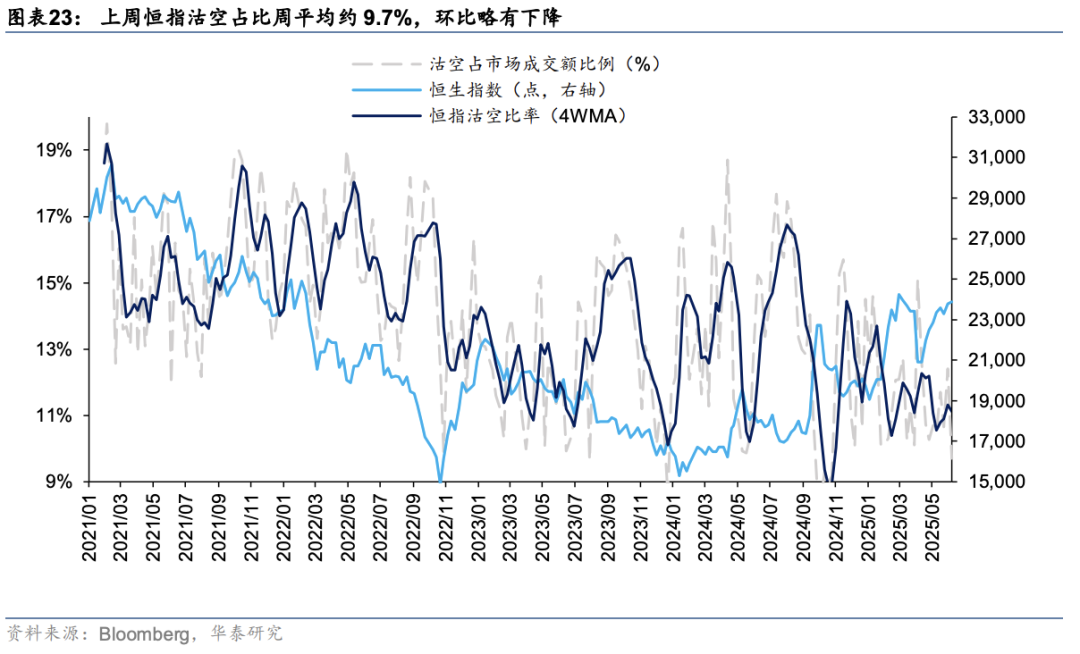

空投:恒指沽空占比略有下降

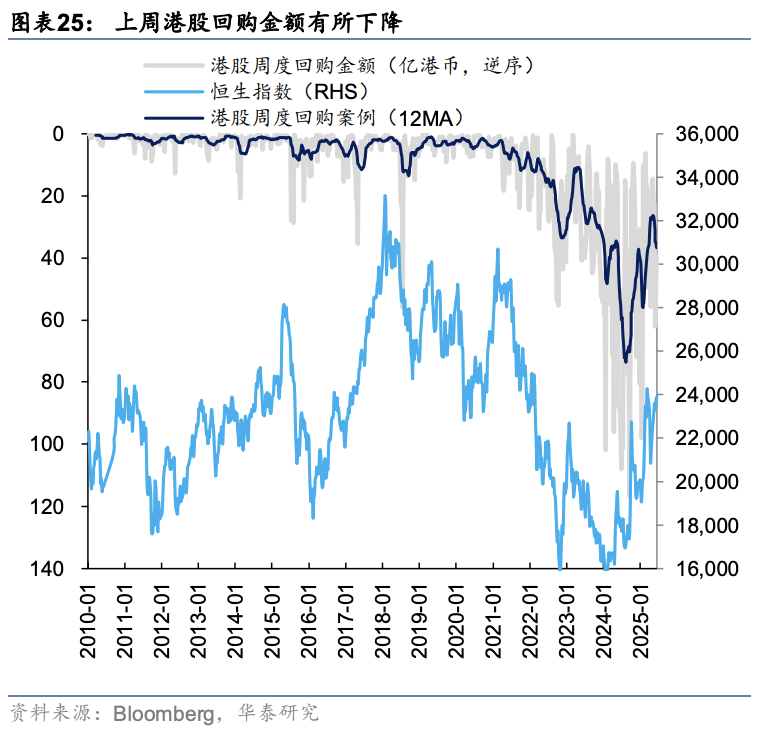

回购:上周港股回购案例数下降

风险提示

1)地缘不确定性:若海外地缘政治不确定性提升,则或影响市场风险偏好使得行情走势与我们的观点有所差异。

2)美国优先投资政策:美国对华政策不确定性较强,若出现负面变化则会影响市场行情走势。

3)科技板块拥挤度:若科技板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

相关研报

研报:《指数相对稳健,板块轮动加强》2025年06月15日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

张典 研究员 SAC No. S0570525040001

李雨婕 研究员 SAC No. S0570525050001

何 康,PhD 研究员 SAC No. S0570520080004SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

关注我们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明 ]article_adlist-->▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有泰仓配资,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉旺网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯